賃上げ促進税制とは

賃上げ促進税制は、企業の賃上げを促進するための重要な制度です。本記事では、制度の概要から適用要件、メリット、注意点までをわかりやすく解説します。制度を理解し、自社の成長戦略に役立てましょう。

※青色申告者であればすべての企業が対象になっていますが、大企業向け、中堅企業向け、中小企業向け(個人事業主含む)と3つに分かれて内容が定められています。以下では中小企業向け(個人事業主含む)をメインに説明します

賃上げ促進税制とは?制度の基本を理解しよう

賃上げ促進税制の概要

賃上げ促進税制は、従業員の給与等を前年度より引き上げた場合、増加額の一部を、法人の場合は法人税額から、個人事業主の場合は所得税額から控除できる制度です。令和6年度税制改正において、物価上昇を超える持続的な賃上げを目指す観点から3年間の延長・拡充が行われています。

※控除上限額は法人税額または所得税額の20%までとなっています

対象企業

青色申告を提出する事業者全てが対象となっておりますが、大企業向け、中堅企業向け、中小企業(個人事業主含む)向けの3つに分けて内容が定められています。以降は中小企業についての内容をメインに解説します。対象となる中小企業の定義は以下の通りです。

中小企業:青色申告書を提出する中小企業者等(資本金1億円以下の法人、農業協同組合等)又は従業員数1,000人以下の個人事業主

適用期間

2024年4月1日から2027年3月31日までの間に開始する各事業年度(個人事業主は、2024年から2027年までの各年が対象)

所得拡大税制との違い

2013年度の税制改正で創設された「所得拡大促進税制」はこれまで複数回の制度の見直しが行われてきましたが、2022年度税制改正で「賃上げ促進税制」として生まれ変わりました。

適用要件と上乗せ要件

必須要件

中小企業の場合、雇用者給与等支給額が前事業年度と比べて1.5%以上増加していることが必要です。

この雇用者給与等支給額は「所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等(給与、賞与、残業代等)の支給額」をいいます。基本的に給料等として経費計上されている金額の全てを含むと考えてよいですが、雇用安定助成金がある場合はこの金額を控除する必要があります。

ここでの最大のポイントは、中小企業向けの場合は一人ひとりの給料や賞与を上げなくても、新規採用を行っていれば全体として1.5%以上増加していることが多いため、賃上げではなく採用でも要件を満たすとことがあるいうことです(※詳細は省略しますが大企業向け、中堅企業向けの場合は条件が異なりますので注意)。

また、雇用者なのでパート・アルバイトなどの非正規雇用者も含みます。

上乗せ要件①:教育訓練費

①国内雇用者に対する教育訓練費用が前事業年度と比べて5%以上増加していること、②教育訓練費の金額が適用事業年度の雇用者給与等支給額の0.05%以上であることの2つの要件を満たす場合は控除率が上乗せされます。

対象は国内の雇用者のみなので、役員や個人事業主自身、内定者など雇用されていない者についての教育訓練は対象外です。

なお、この上乗せ措置を利用する場合は、「教育訓練等の実施時期、教育訓練等の実施内容及び実施期間、教育訓練等の受講者、教育訓練費の支払証明を記載した書類」を作成のうえ保存する必要があります(※提出は不要で保存対応のみ)。

出典:「(中小企業庁)賃上げ促進税制ご利用ガイドブック」より

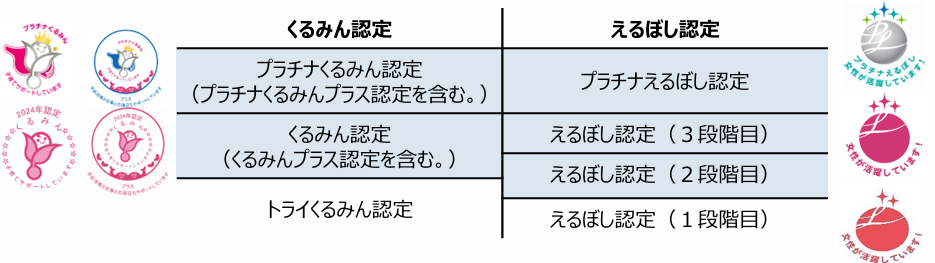

上乗せ要件②:子育てとの両立・女性活躍支援

子育てとの両立や女性が活躍できる環境整備を進める企業はさらに控除率が上乗せされます。具体的には、「次世代育成支援対策推進法」に基づく「くるみん」認定、または「女性の職業生活における活躍の推進に関する法律」に基づく「えるぼし」認定を取得する必要があります。それぞれの認定は段階がありますが、中小企業向けの場合は下記のハイライトされた部分のどれかを取得する必要があります。

出典:「(中小企業庁)賃上げ促進税制ご利用ガイドブック」より

参考:くるみんマーク・プラチナくるみんマーク・トライくるみんマークについて |厚生労働省、女性活躍推進法特集ページ(えるぼし認定・プラチナえるぼし認定)|厚生労働省

まとめ:企業規模&適用要件ごとの控除率

控除率をまとめると以下のようになります。中小企業の場合は最大で45%控除できることがわかると思います。あくまで給与等の増加額に対しての控除であって給与全体からの控除ではないので注意しましょう。

| 分類 | 継続雇用者の給与支給額(前年度比) | 給与増加額からの控除率 | 上乗せ要件① (教育訓練費) | 上乗せ要件② (子育てとの両立・ 女性活躍支援) |

|---|---|---|---|---|

| 中小企業向け (個人事業主含む) | 1.5%以上増 | 15%控除 | 10%上乗せ控除 | 5%上乗せ控除 |

| 2.5%以上増 | 30%控除 | |||

| (参考)中堅企業向け | 3%以上増 | 10%控除 | 5%上乗せ控除 | 5%上乗せ控除 |

| 4%以上増 | 25%控除 | |||

| (参考)大企業向け | 3%以上増 | 10%控除 | 5%上乗せ控除 | 5%上乗せ控除 |

| 4%以上増 | 15%控除 | |||

| 5%以上増 | 20%控除 | |||

| 7%以上増 | 25%控除 |

手続きとその他の注意点

事前の手続きは必要なし

法人の場合は確定申告の際に下記のような資料を添付する必要がありますが、当該優遇税制については利用にあたって事前の申請などは必要ありません。

- 別表(法人税申告書)

- 適用額明細書

- 給与等支給額が増加した場合の法人税額の特別控除に関する明細書

控除を5年間繰越できる(中小企業向けのみ)

控除上限額は法人税額または所得税額の20%までとなっていますが、中小企業向けにおいては次年度以降5年間の繰越しが可能なため、適用事業年度に赤字になったとしても翌年度以降に利用可能でき、長期的な節税効果があります。

月数の調整が必要なことも

決算期の変更を行っていたり、前事業年度が設立初年度の場合は、適用事業年度と前事業年度の月数が異なることとなるため、月数をそろえる調整を行って要件の判定を行います。そのため、決算期の変更等を行っていたとしても自己判断であきらめずに、適用できるかどうかを顧問税理士等に相談してみましょう。

まとめ

賃上げ促進税制は中小企業の場合、新規採用でも条件を満たすことがあり、また、利用にあたって特段の手続きを要しないため、積極的に活用すべき優遇税制措置だと思います。昇給や採用の予定がある中小企業は顧問税理士等に相談してみることをおススメします。