中小企業経営強化税制とは

中小企業経営強化税制は、中小企業が設備投資を通じて経営力を向上させるための税制優遇制度です。本記事では、2025年度税制改正の内容も織り交ぜながら、制度の概要から具体的な適用要件、申請方法、注意点までを詳しく解説します。

中小企業経営強化税制の概要とメリット

制度の概要

中小企業経営強化税制は、中小企業が特定の設備投資を行った場合に、税制上の優遇措置を受けられる制度です。 具体的には、即時償却又は取得価額の10%の税額控除(資本金の額等が3,000万円超1億円以下 の法人は7%)のどちらかを選択することができます。

※2025年度の税制改正により、100億企業を目指す中小企業に対する措置を拡充(対象設備に建物を追加。建物に対し、特別償却(最大25%)又は税額控除(最大2%))

適用対象者

下記の中小企業等が対象です。下記に当てはまる場合でも、大会社から多くの出資を受けている等、実質的に大会社とみなされる場合は対象外となっています。

- 資本金もしくは出資金が1億円以下の法人

- 資本もしくは出資を有しない法人のうち常時使用者数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

- 協同組合等

また、電気業・水道業等の一定の事業者は対象外になっていますので、詳細は中小企業庁の手引きを確認ください。

経営力向上計画の認定が必要

原則として設備の取得前に経営力向上計画の認定を受ける必要があります。経営力向上計画の認定には一定の時間がかかるため、余裕をもって取得するようにしましょう。設備投資の詳細が決まる前にとりあえず認定をとって、詳細な計画が決まってから変更申請をかけるという形でも全く問題ありません。

こちらの経営力向上計画は様々な税制優遇に利用できたり、補助金申請を行う際の加点項目となることもあるため、中小企業経営強化税制をうけるか定まっていない会社もぜひ取得しておくことをおススメします。詳細はこちらで解説していますので参照ください。

中小企業投資促進税制との違い

中小企業投資促進税制においても主に設備投資が対象となっているため、2つの制度について違いがわからず混乱する方もいらっしゃると思います。

押さえておくべき大きな違いとしては①税務上のメリットと②事務負担の2点です。

中小企業経営強化税制の利用で得られる税務上のメリットは上記の通り基本的には即時償却または10%の税額控除ですが、中小企業投資促進税制においては取得価額の30%の特別償却または7%の税額控除となっています。

また、中小企業経営強化税制は下記に記載の通り、利用のための手続きが煩雑で事務負担が大きいものになっていますが、中小企業投資促進税制の適用は確定申告時に必要書類を添付するのみとなっており、事務負担が軽い点が特徴です。

中小企業投資促進税制についてもこちらのコラムで解説していますので参照ください。

適用対象となる資産や期間など

対象となる設備と資産

新品の以下の設備や資産が対象になっています。

少額の投資から対象にはなっていますが、申請には一定の手続が必要となるため、費用対効果も考えると実質的には数百万以上など、ある程度の金額の設備投資を予定されている方が対象と考えてよいでしょう。

- 機械・装置:1台または1基の取得価額が160万円以上のもの

- 工具・器具・備品:1台または1基の取得価額が30万円以上のもの

- 建物附属設備:一の取得価額が60万円以上のもの

- ソフトウェア:一の取得価額が70万円以上のもの

※2025年度の改正により、売上高100億円超を目指す中小企業に対して、建物が税制の対象設備として追加される予定です。

対象となる期間(2027年3月31日まで延長)

2017年4月1日から2025年3月31日までに経営力向上計画に基づいて新規設備を取得して事業の用に供した場合が対象です。こちらの期限についても2025年度税制改正により2027年3月31日までに延長されています。

類型

これまでA~Dまでの4つの類型がありましたが、2025年度改正によりC類型が2025年4月以降はなくなったため、以下の3つの類型です。

なお、「投資予定の設備がどの類型に該当するのかよくわからない」と考える方が多いと思いますが、実務的にはまずはA類型を適用できるか(工業会から証明書を取得できるか)を検討し、難しい場合はB類型へと当てはめを検討する流れをおススメします。なお、D類型は事業承継等を行った後に行う設備投資が対象なので、適用できる会社はA類型やB類型と比較すると限定的です。

| 類型 | 【A類型】 生産性向上設備 | 【B類型】 収益力強化設備 | 【D類型】 経営資源集約化設備 |

| 設備要件 | 生産性が年平均1%以上向上する設備の導入 ※2025年度改正:生産性の指標の見直し | 投資利益率5%以上の投資 ※2025年度改正:投資利益率7%以上へ | 事業承継等を行った後に行う、 修正ROAまたは有形固定資産回転率の改善が見込まれる投資 |

| 確認者 | 工業会 | 経済産業局 | |

| 対象設備 | 機械・装置:1台または1基の取得価額が160万円以上のもの 工具・器具・備品:1台または1基の取得価額が30万円以上のもの 建物附属設備:一の取得価額が60万円以上のもの ソフトウェア:一の取得価額が70万円以上のもの 建物及び付属設備:合計1,000万円以上のもの(※2025年度改正で追加予定であり、B類型のうち、売上100億以上を目指す企業のみが対象) | ||

| 税制措置 | 即時償却または10%税額控除(資本金3,000万円超は7%税額控除) ※建物及び付属設備においては事業供与における給与の増加割合に応じ、特別償却は15%または25%、税額控除は1% または2% | ||

手続きの流れと注意点

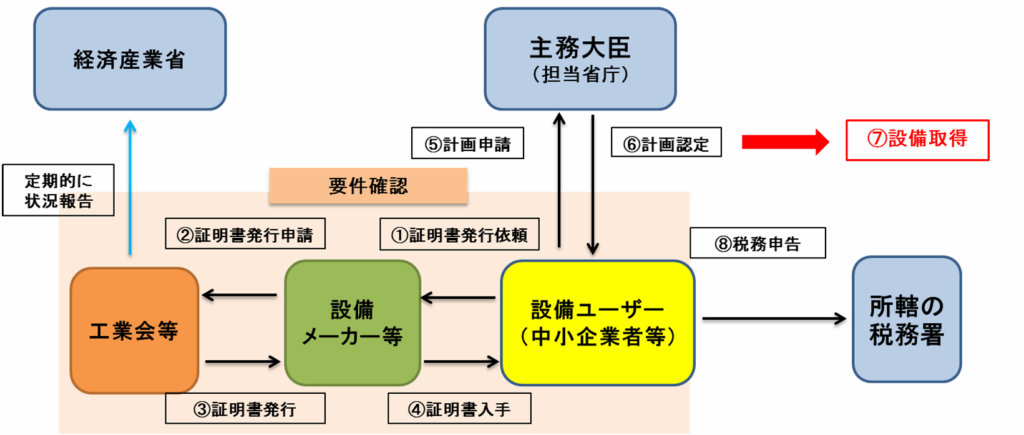

A類型の手続きの流れ

出典:「税制措置・金融支援活用の手引き」(中小企業庁)より抜粋

A類型の流れは上記の図の通りですが、文字にすると以下のような流れになります。工業会の証明書の発行がキーポイントになるので、設備投資の対象が決まったら、販売するメーカーの担当者等に証明書の発行が可能かどうかをすぐに確認するようにしましょう。難しければB類型を適用できるかを次に検討しましょう。

- 工業会等に証明書の発行を依頼する(上図①~④)

- 経営力向上計画を策定し、証明書を添付して担当省庁に申請する(上図⑤)

- 担当省庁から認定を受けたら設備を取得する(上図⑥、⑦)

- 税務申告する際に税制優遇措置の適用を受ける(上図⑧)

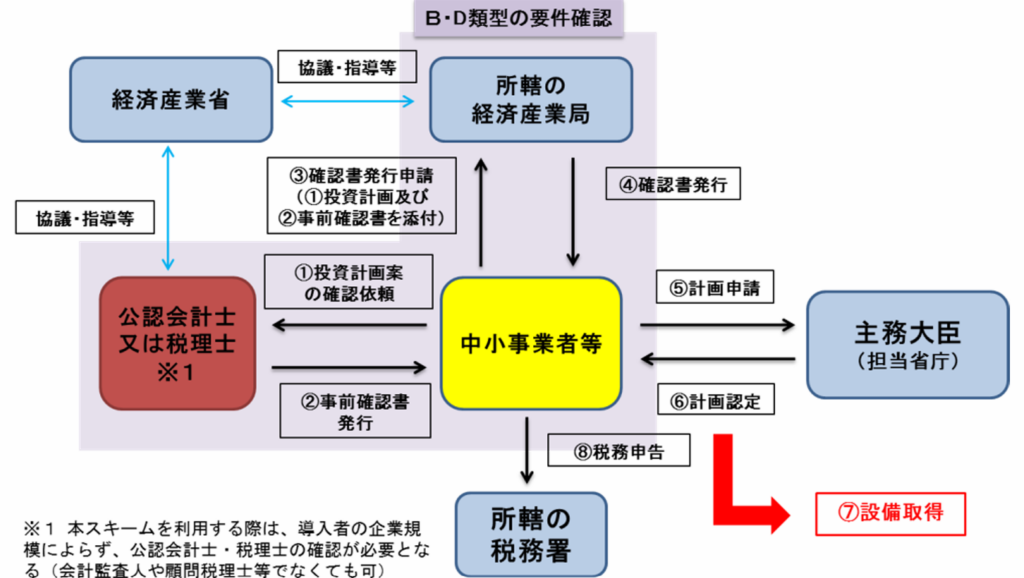

B・D類型の手続きの流れ

出典:「税制措置・金融支援活用の手引き」(中小企業庁)より抜粋

B・D類型の流れについても同様に文字にすると以下のようになります。

- 投資計画を策定して公認会計士・税理士の事前確認を受け、事前確認書を取得する(上図①、②)

- 所轄の経済産業局に申請し、投資計画の内容について確認を受ける(上図③、④)

- 経営力向上計画を策定し、経済産業局発行の確認書等を添付して担当省庁に申請する(上図⑤)

- 担当省庁から認定を受けたら設備を取得する(上図⑥、⑦)

- 計画認定後、投資計画に関する実施状況報告を決められた期間に提出する

- 税務申告する際に税制優遇措置の適用を受ける(上図⑧)

手続きの際の注意点

再掲になりますが、A類型を考えている場合は工業会の証明書を入手できるかをすぐに確認するようにしましょう。だめでもあきらめずB類型・D類型を検討しましょう。

また、標準的には工業会の証明書(A類型)や経産局の確認書(B・D類型)の取得⇒経営力向上計画の認定⇒設備の取得というフローですが、各手続きに時間がかかることもあり、順番が標準フローと異なる場合があります。各プロセスの準備が前後する際の取り扱い等についても、中小企業庁の手引きに詳細に記載されているため必ず手引きを確認するようにしましょう。

まとめ:中小企業経営強化税制で経営を強化しよう

中小企業経営強化税制は、中小企業の経営を強化する上で有効な手段です。 うまく活用することで、企業の経営基盤を強化し、持続的な成長を達成することができます。ぜひ一度、制度の活用を検討してみてください。また、特別償却と税額控除のどちらを選ぶべきかについては事業の状況によると思いますので顧問税理士等にご相談ください。節税に対する考え方については【法人経営者&個人事業主必見】知っておくべき節税対策の考え方で記載しているので参照いただければと思います。