税制適格ストックオプションとは

税制適格ストックオプションは、従業員のモチベーション向上や企業成長を促進する重要な制度です。この記事ではスタートアップ経営者や管理担当者向けに、税制ストックオプションの概要や注意点をまとめます。

ストックオプションの概要と税務上の取り扱い

ストックオプションとは

ストックオプションは新株予約権とも言いますが、従業員や取締役等が自社の株に対して決められた価格で購入できる権利のことです。

ストック(=株)を買うかどうかを決める選択権(=オプション)があるのでストックオプションと言われています。例えば1株を1,000円で買うことができるストックオプションを従業員に与えた場合、株価が1,500円であれば権利行使して株を1,000円で買い取ってすぐ売ることで500円(=1,500円-1,000円)の利益を出すことができますが、株価が800円の場合は市場で株を買った方が安いので権利行使をしないことになります。権利行使するかどうかはその時の株価の状況によって選べるので選択権であると言えます。権利行使は、「権利を行使して株を決められた価額(=権利行使価額)で買い取ること」を指します。

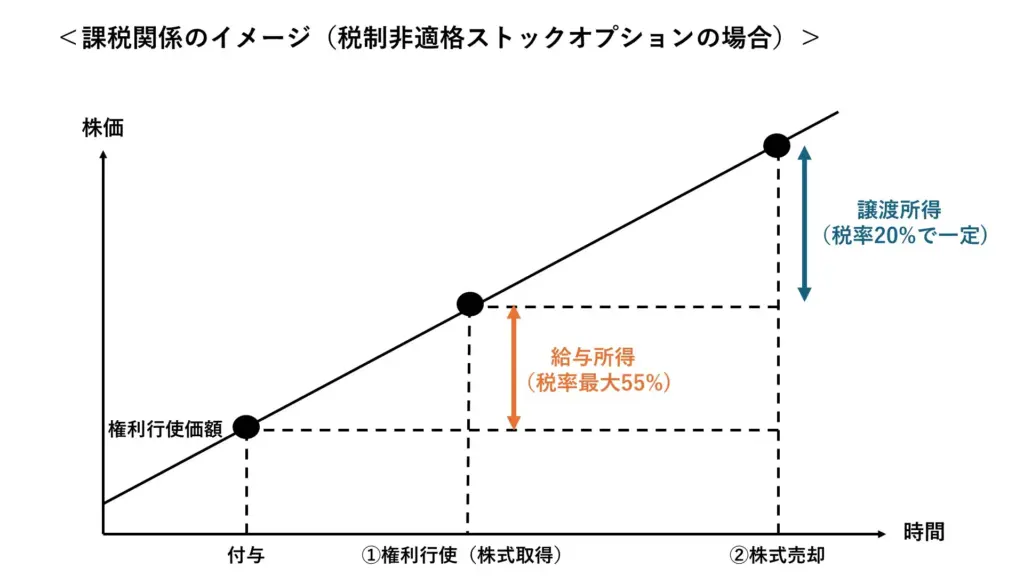

ストックオプションの課税関係

通常、ストックオプションは課税されるタイミングが①権利行使をして株を買い取った時と②株式を売却した時の2回あり、①で得た利益は給与所得として、②で得た利益は譲渡所得として課税されることになります。

例えば権利行使価格を1,000円、権利行使時の株価を1,200円、株式売却時の株価を1,500円とした場合、

①の権利行使のタイミングで1,200円-1,000円=200円が給与所得として課税され、②の株式売却時点で1,500円-1,200円=300円が譲渡所得として課税されることになります。

スタートアップが従業員等にストックオプションを上場前に付与した場合、上場後は株価が高騰して非常に大きなリターンを得る可能性がありますが、給与所得だと税率が最大55%になってしまい、従業員等が得られるメリットが限定的になってしまうという問題があります。

税制適格ストックオプションとは

税制適格ストックオプションのメリット

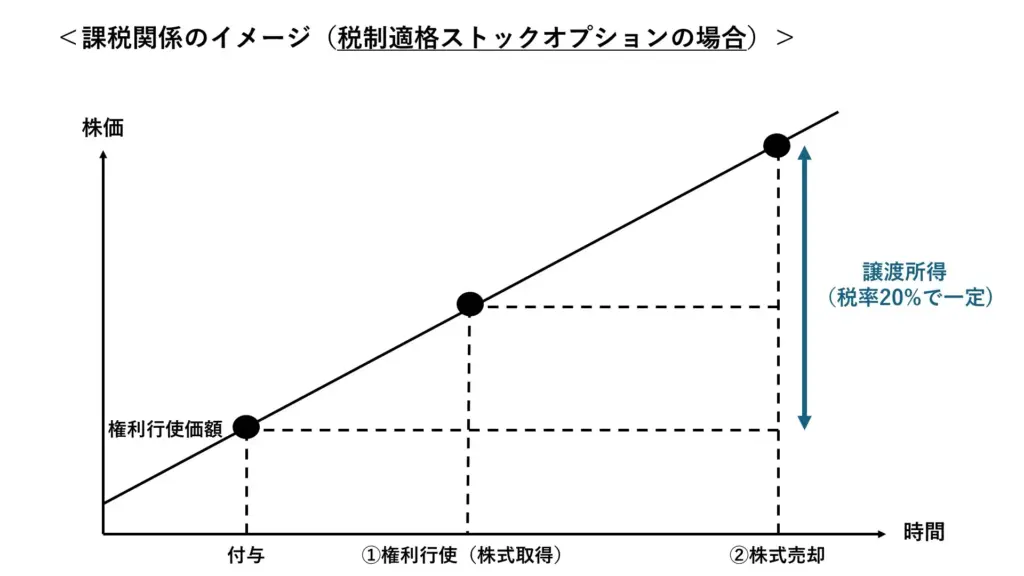

税制適格ストックオプションは、税制上の特定の要件を満たすことで、税制上の優遇措置を受けられるストックオプションです。なお、「税制適格」とは「税制上の要件を満たしている」という意味です。

具体的には、課税タイミングが株式売却時のみとなり、かつ、譲渡所得課税となっている点が税制非適格ストックオプションとの違いです。これによって税率が20%で一定になるため、従業員等がストックオプションから得られるリターンがより大きいものになっていることがわかると思います。

先ほどの例でいえば(=権利行使価格を1,000円、権利行使時の株価を1,200円、株式売却時の株価を1,500円とした場合)、

①の権利行使のタイミングでは課税されず、②の株式売却時点で1,500円-1,000円=500円が譲渡所得として課税されることになります。

よりメリットの大きい税制適格ストックオプションは従業員のモチベーションアップや採用力の強化等に活用することができ、スタートアップにおいて広く活用されています。

適用されるための要件

税制適格ストックオプションとして認められるためには下記の要件を全て満たす必要があります。

| 項目 | 内容 |

|---|---|

| 付与対象者 | ・会社およびその子会社の取締役・執行役・使用人 ・一定の要件を満たす社外高度人材(大口株主及びその特別関係者を除く) |

| 権利行使期間 | 付与決議から2~10年後までの間 ※設立の日以後の期間が5年未満の非上場会社においては付与決議から2~15年後までの間 |

| 権利行使価額 | 権利行使価額が、契約締結時の株式の時価以上 |

| 権利行使限度額 | ・設立の日以後の期間が5年未満の株式会社が付与するストック・オプション:上限2,400万円/年 ・設立の日以後の期間が5年以上20年未満の株式会社で、非上場会社又は上場の日以後の期間が5年未満の上場会社が付与するストック・オプション:上限3,600万円/年 ・上記以外のストックオプション:上限1,200万円/年 |

| 譲渡制限 | 他人への譲渡禁止 |

| 発行形態 | 無償のみ |

| その他 | 株式の交付が会社法238条第1項に反しないで行われること、証券会社等または発行会社によって株式が管理されること等が必要 |

利用の際に留意するべき事項

セーフハーバールールの登場

税制適格ストックオプションの要件の1つである、「権利行使価額が、契約締結時の株式の時価以上」というポイントですが、これは例えば付与時の普通株式の時価が1,000円であった場合は権利行使価格を1,000円以上に設定しなければならないということを意味します。

実はこれまでは、資金調達などで種類株式(優先株式)を発行しているスタートアップが普通株式を目的とする税制適格SOを発行する際に、普通株式の時価を算定する際のルールが明確ではありませんでした。そこで、国税庁は2023年に時価の計算方法についての基準として新たに租税特別措置法関係通達29の2-1を創設しています。この基準を守っておけば税制適格要件の時価に関しての基準を満たすという意味で、「セーフハーバールール」と呼ばれています。

計算方法の詳細は各自国税庁の通達やQ&Aをご参照いただければと思いますので省略しますが、このセーフハーバールールの登場により、スタートアップにおいては特例方式(純資産価額方式)と呼ばれる計算方法を採用することで、権利行使価額を1円にできるケースが多く発生しました。

先述の通り、税制適格ストックオプションは株式譲渡時に、「株式の時価-権利行使価額」分だけが譲渡所得として取り扱われるため、権利行使価額が下がれば下がるほど従業員等にとってメリットが大きく、このセーフハーバールールの登場により多くのスタートアップの従業員等の利益が増加したことになります。

会計上の時価を別途算定する必要がある

税制適格の要件を満たすためセーフハーバールールをもとに株式の時価を算定する必要がありますが、実は会計上の株式の時価も別途算定する必要があります。

詳細な説明は省きますが、会計上、ストックオプションを付与した場合は一定期間にわたり費用計上する必要があり、非上場会社の場合はストックオプション1つあたりの費用化額の計算を「付与時の株式の時価-権利行使価格」という形で行います(会計用語でこれを本源的価値と呼びます)。

セーフハーバールールによって算出した時価を会計上も使えるのであればシンプルでよいのですが、セーフハーバールールはあくまで税務上のルールであって会計処理とは別という理解が正しいです。そしてこの会計上の時価については外部から算定書を取得するよう監査法人から求められます。

そのため、税制適格ストックオプションを利用する場合は株式の時価の算定書を外部から取得する必要があるためこれに一定のコストがかかる他、ストックオプションの発行によって監査法人側の監査手続が増えるため監査コストも増えるという点に留意しましょう。特に大手監査法人で、監査手続きの中で専門家利用(=監査手続として監査法人が専門家に検証等を依頼すること)が生じる場合は割と大きな金額になることもあります。また、IPOが近づくにつれてより厳格な評価方法が求められるため、算定書を取得する際は評価方法について監査法人とすり合わせを行うことを忘れないようにしましょう。

制度設計の際にKIQSを参照しよう

実際に税制適格ストックオプションを発行しようとする際、「どういった内容であれば従業員や会社にとってベストになるのか」という点は多くの経営者を悩ませると思います。退職した時にストックオプションの権利を失うかどうか、M&A時の取り扱いをどうするか等、様々な点を考える必要があります。

この点、ぜひご参照いただきたいのがNstock株式会社が公表している、スタートアップのための「税制適格ストックオプション」契約書ひな型キットであるKIQSです。

リーガルチェック済みで、スタートアップ業界のや米国のトレンドなども踏まえてメンテナンスされた内容となっているため、このひな形を参照しながら自社に合うようにカスタマイズしていくことを強くおススメします。こちらからダウンロードできるようになっていますので是非参照ください。

まとめ

税制適格ストックオプションは、従業員への報酬制度であり、企業の成長戦略を加速させるための重要なツールでもあります。適用要件や税務メリットを正しく理解し、会社の状況に合わせて効果的に活用することで、企業の成長と従業員のモチベーション向上を両立させることができます。

一方で監査対応周りで一定のコストがかかってしまう点や、税務上の時価と会計上の時価の違いなど、実際の導入の際は理解が難しい側面もあると思います。必要に応じて弁護士や会計士等の専門家に相談&確認したり、KIQSを参照したりすることで自社にとって最適な制度を設計するようにしましょう。