創業融資の相談先一覧と

注意すべきポイントを解説

創業時に多くの起業家が直面する課題のひとつが「資金調達」です。特に日本政策金融公庫の創業融資や、自治体と信用保証協会・金融機関が連携して行う制度融資は、スタートアップや個人事業主にとって現実的かつ利用しやすい手段となっています。ただし、どの窓口に相談するかによって得られる情報やサポート内容は異なるため、自分に合った相談先を選ぶことが重要です。この記事では、創業融資を検討する際に知っておきたい主な相談先6つの特徴をわかりやすく解説します。

相談に行く前に創業融資のパターンを知ろう

創業融資には大きく①「日本政策金融公庫からの創業融資」と、②自治体と信用保証協会・金融機関が連携する「制度融資」と呼ばれるものの2種類があります。どちらを選ぶかによって、申込先や審査の流れ等が異なります。そのため、相談先を決める前にまずはこの2つの違いを理解しておくことが大切です。

公庫の創業融資は、国が100%出資する政策金融機関が直接融資を行う仕組みで、スピード感があるので創業間もない方やスタートアップが利用しやすいのが特徴です。一方の制度融資は、自治体が金融機関と信用保証協会をつなぎ、保証をつけて融資を受けられる仕組みになっています。金利や保証料の補助といったメリットがある反面、申込から実行までに時間がかかる場合もあります。

なお、具体的な比較については【創業時】どっちが有利?公庫の創業融資と制度融資(東京都&品川区)を比較 でも記載しているためご参照ください。

(1)日本政策金融公庫の創業融資

こちらは記載の通り日本政策金融公庫から創業時に受けられる融資のことであり、「新規開業・スタートアップ融資」と呼ばれています。この制度を利用する際に登場するのは事業者と日本政策金融公庫の2者のみになります。

公庫の創業融資の全体概要については【創業者&起業家必見】日本政策金融公庫の創業融資の流れ&審査対策を徹底解説に記載していますのでご参照ください。

<新規開業・スタートアップ融資>

| 項目 | 概要 |

| 対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 ※適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方のみ |

| 資金の使い道 | 新規事業または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 利率 | 基準利率 ※所定の要件に該当する場合は特別利率を適用 ※新たに事業を始める方または事業開始後税務申告を2期終えていない方はさらに下記の創業支援貸付利率特例制度を利用可能 ・各融資制度に定める利率-0.65% ・ただし、雇用の拡大を図る場合は、各融資制度に定める利率-0.9% ※利率の詳細は下記の出典URLでご確認ください。 |

| 担保 | 要相談 ※新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として無担保・無保証人 |

(2)制度融資

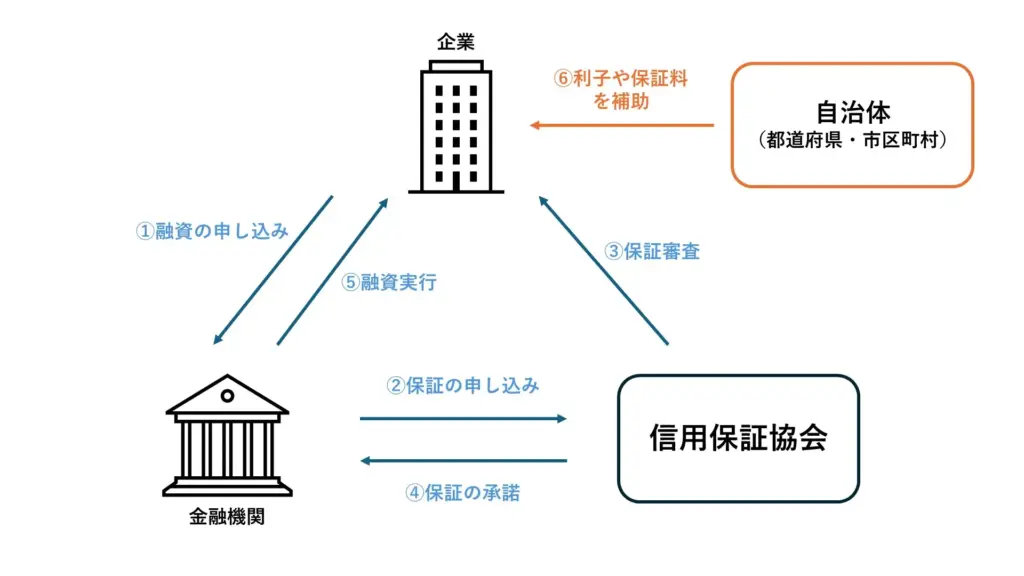

一方、制度融資とは自治体が信用保証協会や金融機関と連携して、企業や個人事業主の資金調達をサポートする仕組みであり、創業期の事業者に向けた制度融資が各自治体にあります。通常の銀行融資と異なり、行政が関与することで金利や保証料の優遇を受けられるのが特徴です。保証協会付き融資というものを聞いたことがある方もいると思いますが、保証協会付き融資との違いは、自治体が金利や保証料の補助をするかどうかにあります。都道府県および市区町村のどちらもがこの制度融資(※融資あっせん制度とも呼ばれます)を行っています。創業時において、公庫からの借入に対する比較対象として挙げられることが多いです。

こちらについては、事業者の他に、金融機関と自治体と信用保証協会という3者が関わってくる点で公庫の創業融資とは大きく異なっています。

創業融資の主な相談先6つと特徴

①日本政策金融公庫の相談窓口:公庫の創業融資の概要や対策を相談できる

創業融資全般というよりは公庫からの創業融資について積極的に検討している人が対象です。公庫の創業融資の利用を前提とした相談ができるため、例えば創業計画書の書き方や金利の目安、担保の有無など、創業融資の制度自体やその融資申請の際の手続きなど詳細にわたって質問することが可能です。

こちらのお問合せ(日本政策金融公庫)に記載されている事業相談資金ダイヤルに電話を掛けることで、直接公庫の担当者とお話しすることが可能です。一般的な相談の場合は匿名でも相談することができますので、わからない点があった場合に気軽に利用できる点がメリットとなっています。より詳細に質問したい方は各支店に設置されている創業サポートデスクに相談したり、ビジネスサポートプラザ(全国3ヵ所(東京(新宿)、名古屋、大阪)にあるがオンラインでの相談も可能)への相談を検討しましょう。詳細は予約相談(事業資金・創業資金・教育資金のお申込及びご返済に関するご相談)【国民生活事業】|日本政策金融公庫のページを確認しましょう。

②商工会議所・商工会:創業融資全般のアドバイスを受けられる

創業融資のスキームの中で直接関わる団体ではないですが、商工会議所・商工会は、地域の中小企業や創業者を支援する公的な経済団体として創業融資に関する情報提供を行っています。例えば東京商工会議所においては経営指導員や各種専門家との経営相談ができるため、これらを活用することで、創業融資に関するアドバイスをもらうことができます((参考)オンライン予約受付 | 経営相談 |東京商工会議所)。多くの地域において商工会議所・商工会の会員でない方についても無料で相談できますので、お近くの商工会議所・商工会のホームページを確認するようにしましょう。

③金融機関:取り扱っている創業融資制度の概要や対策を相談できる

金融機関も創業融資の相談先の一つです。ただし創業時でまだ事業の実績が少ない場合は基本的に信用金庫・信用組合などの地域密着型の金融機関が対象となると思います。ただし相談先の金融機関の融資制度の詳細は聞けますが、他の金融機関に関する情報等は基本的には聞くことはできないため、すでに付き合いたい金融機関が決まっており、今後の関係性を強めていきたい場合は積極的に相談に行くべきでしょう。

④信用保証協会:制度融資の概要や信用保証協会の審査に関する対策を相談できる

信用保証協会も創業融資に関する情報提供を無料で行っています。信用保証協会は制度融資を利用する際に必ず登場するキャラクターですので、制度融資の概要や連携する金融機関も含めた手続きの流れや審査における事業計画の確認ポイント等に関するアドバイス等を行ってくれます。東京信用保証協会においても各支店において創業支援窓口を設けています(参考:創業支援窓口一覧/東京信用保証協会)。

⑤自治体(創業支援窓口):制度融資の概要等について質問できる

自治体の創業支援窓口においても創業融資の相談を行うことができます。制度融資の概要や手続、事業計画等について相談することができますが、自治体は金融機関ではないので直接融資の判断(=審査)に関わりません。そのため詳細なアドバイスというよりはやや一般的なアドバイスに留まりますが、補助金や優遇制度の案内も受けられる可能性がある点はメリットです。相談内容によっては、創業セミナーや創業塾等の受講を条件とされるなど、地域によって対応が異なる場合がある点に注意しましょう。

⑥税理士など:融資だけでなく融資後の財務戦略についても相談できる

本格的に関与してもらおうとすると有料になってしまいますが、税理士やコンサルティング会社等も相談先の一つとなります。事業者ごとの状況に応じた金融機関の選定や融資申請プロセス全体にわたっての支援が可能であり、融資後の財務戦略についても相談できます。ただし、税理士の場合は、全ての税理士が対応可能というわけではなく、創業支援や財務支援に積極的な税理士のみが対応可能だと思いますので、事前にHP等を確認するようにしましょう。また、認定支援機関として登録されているかどうかも確認しておくと安心です

まとめ

創業融資には、大きく公庫からの融資と制度融資という2つの選択肢があり、それぞれにメリットと注意点があるため、創業融資に関する相談に行く前に概要を把握するようにしましょう。日本政策金融公庫はスピード感を重視したい創業者に適しており、制度融資は金利や保証料の優遇を受けられる点で有利です。

具体的な相談先は多岐にわたりますが、自身のニーズに合った相談先を選択することが大事です。例えば商工会議所・商工会や自治体、信用保証協会といった公的機関を活用すれば、計画書のブラッシュアップや最新の支援制度の情報収集を行うことができます。また、税理士等の専門家に相談すれば融資の成功率を高めるだけでなく、融資後の経営基盤づくりまで一貫してサポートを受けられるかもしれません。自分に合った相談窓口を見極め、効率的かつ有利な形で資金調達を進めることが、創業を軌道に乗せるための第一歩です。

創業融資については、当事務所でも支援を行っていますので、是非お気軽にご相談ください。