エンジェル税制の概要を解説

スタートアップが創業時に資金調達を行う場合、個人投資家からの出資を募る場合も多いと思います。エンジェル税制について概要を把握し、個人投資家とのコミュニケーションを円滑に進められるようにしましょう。なお、こちらの記事は個人投資家向けではなく、スタートアップ経営者向けに記載しています。

エンジェル税制の概要

エンジェル税制とは?

エンジェル税制は、創業間もないベンチャー企業への投資を促すために設けられた税制上の優遇措置で、個人投資家がスタートアップ企業へ投資する際に、所得税の優遇が受けられる制度です。これにより、個人投資家は税負担を軽減しながら、将来性のある企業を支援できます。その結果、スタートアップ企業は資金調達がしやすくなり、経済の活性化にもつながると期待されています。

投資家が得られるメリット(他社へのエンジェル投資の場合)

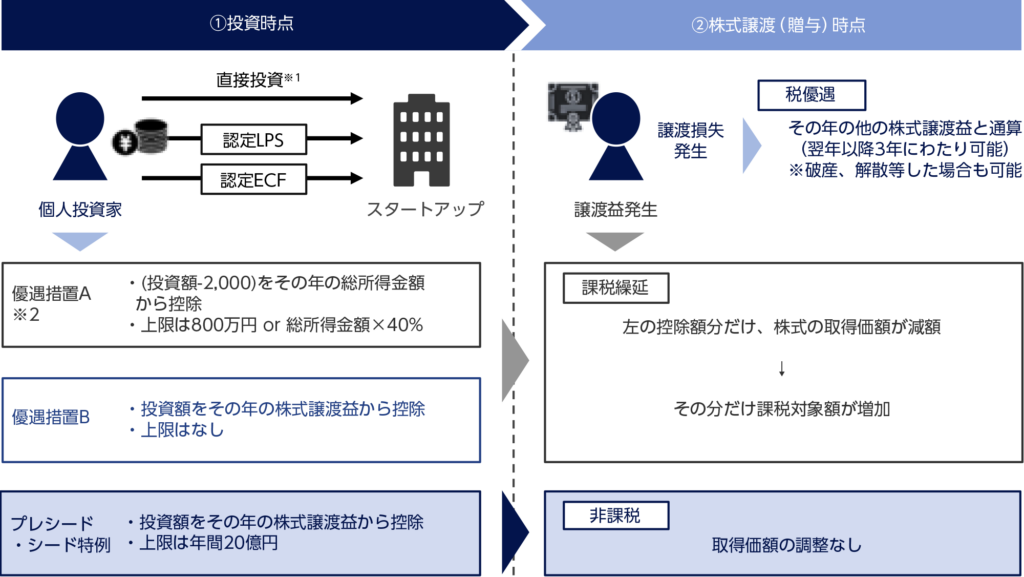

個人投資家はスタートアップに投資することにより、①投資時点と②株式譲渡時点それぞれのタイミングにおいて税制優遇があります。

しかし、スタートアップへの投資においては上場株式と違い、株式譲渡を自由に行うことはできないため譲渡損や譲渡益が発生するタイミングをコントロールすることができない点に留意が必要です。そのため実質的には①の投資時点のメリットが大きいと考えてよいでしょう。

具体的には下記の図の通り、優遇措置A、優遇措置B、プレシード・シード特例の3つの優遇措置があります。優遇措置A、優遇措置Bは課税の繰り延べであり、投資時点で税金が優遇されても②の譲渡時点でまた課税されてしまいます。一方で、プレシード・シード特例は②の譲渡時点での課税がないため、実質的に減税であり3つの種類の中で税制上最も有利です。スタートアップ経営者は自社がプレシード・シード特例の対象になるかを検討すべきだと思います。

例えば所得が4,000万ある個人が800万円をスタートアップに投資した場合、優遇措置Aを利用すると、投資した年の確定申告において、800万円(※正確には800万-2000円=7,998,000円だが簡便的に800万と記載)を所得から控除できるため800万円×税率の分だけ税金を浮かせることができます。

一方で、数年後にその株式を1億円で譲渡した時は、譲渡益が1億円-800万円の約9,200万円になるのかと思いきや、譲渡益は1億円-(800万円-800万円(※))=1億円と、取得価額の調整(=※の部分)が入った形で計算されるため、800万円投資した年は所得控除になったが譲渡した年は逆に所得に加算されるということになります。この点が課税の繰り延べとされている所以です。

<個人投資家が受けられる税制優遇措置>

株式投資だけでなく有償の新株予約権も対象に

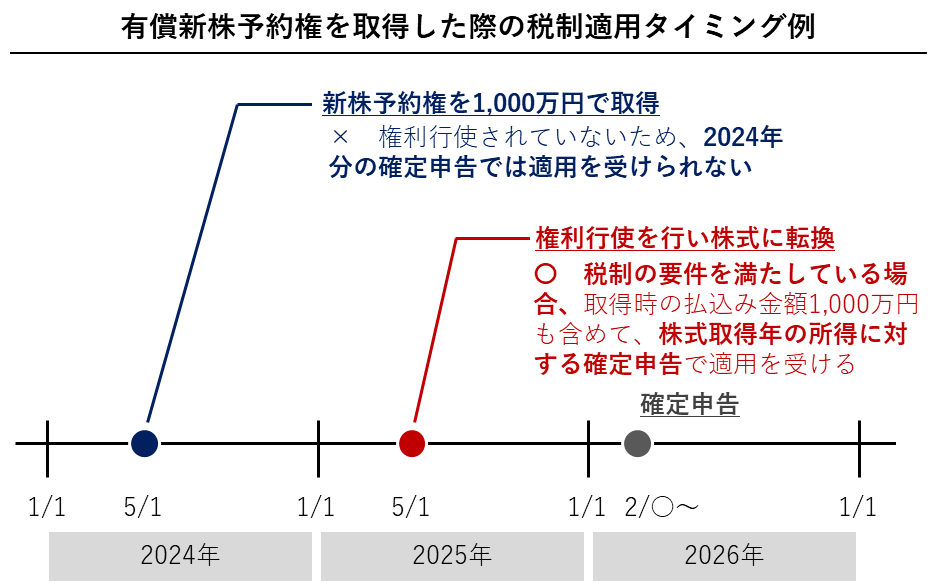

令和6年度税制改正により、シード期等のスタートアップの初期段階で広く使われるJ-KISSなどの有償の新株予約権による投資もエンジェル税制の対象になりました。投資時点ではなく、権利行使時点で所得控除が得られるという点には注意しましょう。J-KISSについてはこちらで解説していますので参照ください。

投資家が得られるメリット(自己資金で起業する場合)

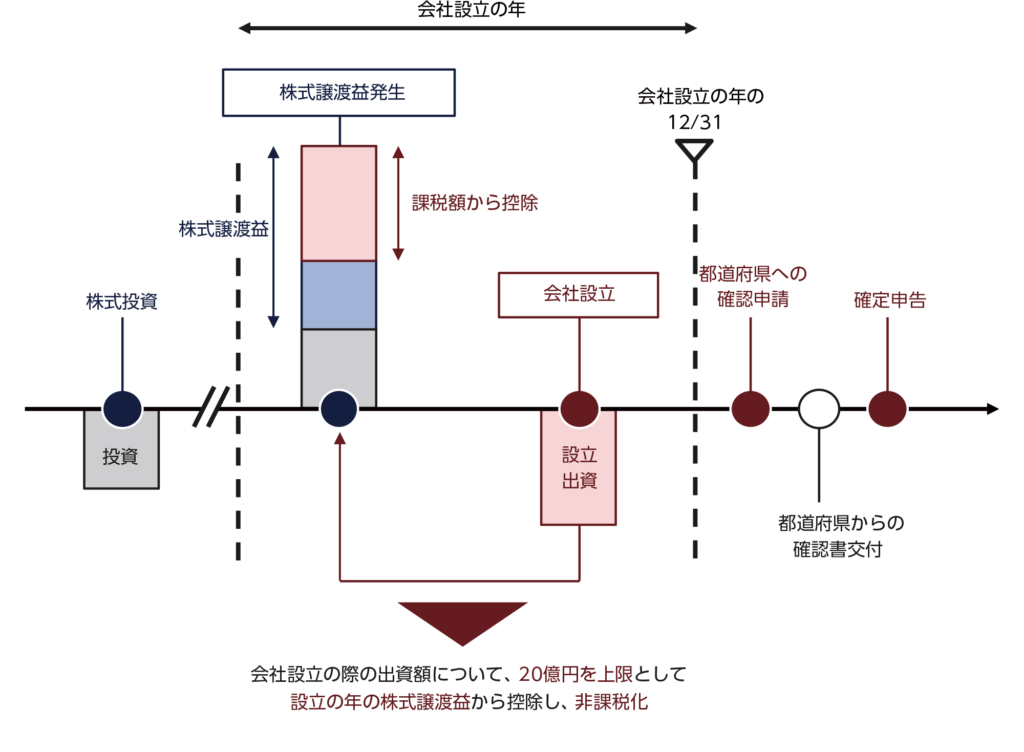

こちらは投資家=起業家である場合の優遇措置です。会社設立の際の出資額について、設立の年の株式譲渡益から控除し、20億円を上限として非課税とするもので、起業特例と呼ばれます。プレシード・シード特例の場合と同様に課税の繰り延べではなく非課税(減税)であるため、非常に優遇されています。

一方で、これはスタートアップ経営者やスタートアップで働いていた人がストックオプションなどを使って多額の株式譲渡益を出し、かつ、新たに起業する場合に税制面で後押ししようとする施策になっています。そのため、これから個人投資家から資金調達を行おうとするスタートアップ経営者としてはそこまで意識しなくてよい優遇措置だと思います。

スタートアップ経営者にとって資金調達の際に押さえておく必要性のある論点ではないため、概要図のみ以下に記載することとします。

適用対象となる個人投資家・企業の要件

個人投資家の要件

以下の3つを満たす必要がありますがハードルは低く、一般的なエンジェル投資であれば基本的に満たすと思います。要件を満たせばサラリーマン投資家であっても問題ありません。

・投資先スタートアップが同族会社である場合には(※)、持株割合が大きいものから第3位までの株主グループの持株割合を順に加算し、その割合が初めて50%超になる時における株主グループに属していないこと

・投資した会社に自らが営んでいた事業の全部を承継させた個人及びその親族等でないこと←法人成りをした個人やその親族は適用対象外

・金銭の払込みにより株式を取得していること←現物出資は適用対象外

※会社の3人以下の株主等、およびこれと「特殊の関係」にある個人および法人(これを「同族関係者」といいます)が、発行済株式総数又は出資総額の50%超を保有している場合、その会社は同族会社となります。特殊の関係は、個人の場合は親族や婚姻関係、法人の場合はグループ会社であることなど。

(参考)投資方法に関する制限について

個人⇒スタートアップへの直接投資のみならず、民法上の組合、LPS(ベンチャーキャピタル等の投資事業有限責任組合)、クラウドファンディングを経由した投資も対象になっているため、カバー範囲は非常に広いと言えます。

スタートアップの要件

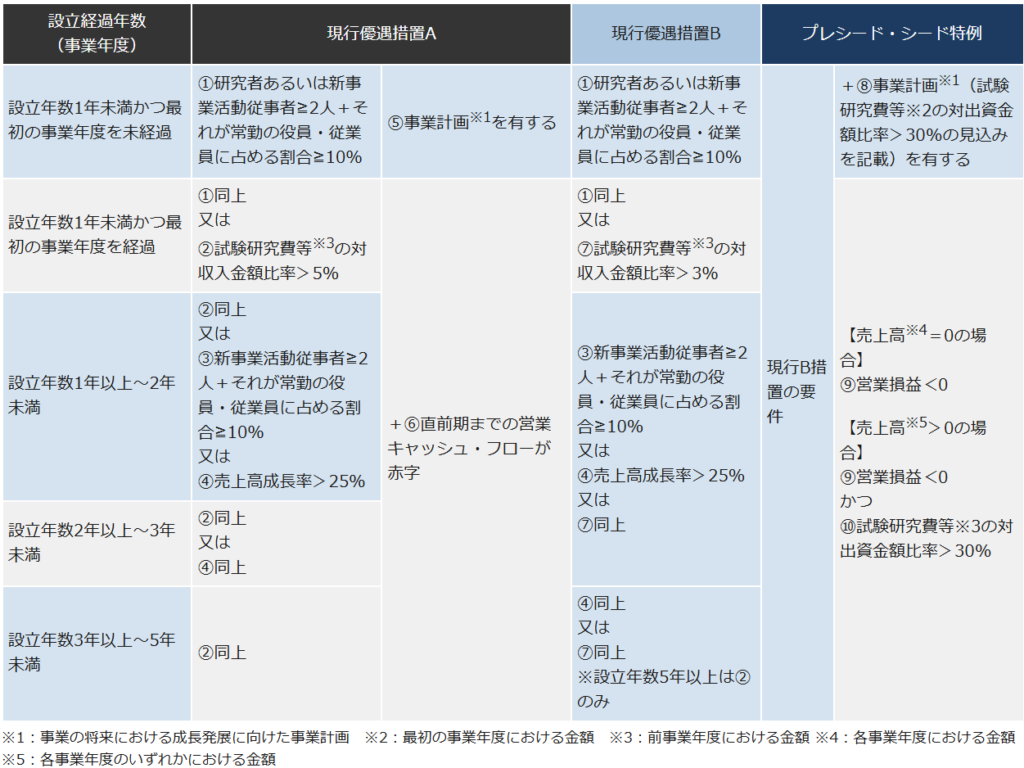

直接投資の場合は下記の6つの要件があります。④~⑥については比較的簡単に満たせると思いますので①~③を確認し、自社がプレシード・シード特例を満たせそうかを検討するとよいでしょう。特に創業まもないスタートアップの場合は③の要件が厳しく、優遇措置AやBの適用が困難になる場合があると思います。1/6や1/20という数字はあくまでエンジェル投資を受けた後の比率で考えればよいのですが、創業初期で外部投資家の比率を1/6以上確保することが難しいスタートアップは一定数いるのではと思います。一方でプレシード・シードについては1/20に大きく緩和されているためこちらを主に検討するとよいでしょう。

なお、LPSやクラウドファンディング経由の場合は別途要件がありますが、スタートアップの経営者の視点ではVCのことだけ考えればよく、VCに出資している個人の税務メリットまで考える必要がないと思いますので記載を省略します。

①設立5年未満の中小企業者であること(※優遇措置Bにおいては、設立10年未満)

②設立経過年数(事業年度)毎の要件を満たすこと

③外部(特定の株主グループ以外)からの投資を1/6以上取り入れている会社であること(プレシード・シード特例の適用を受ける場合は、1/20以上取り入れている会社であること)。なお、特定の株主グループとは発行株式総数の30%以上を保有している株主グループ(個人とその親族等)を指します。

④大規模法人グループの所有に属さないこと

⑤未登録・未上場の株式会社であること

⑥風俗営業等に該当する事業を行う会社でないこと

エンジェル税制を利用した投資の流れ

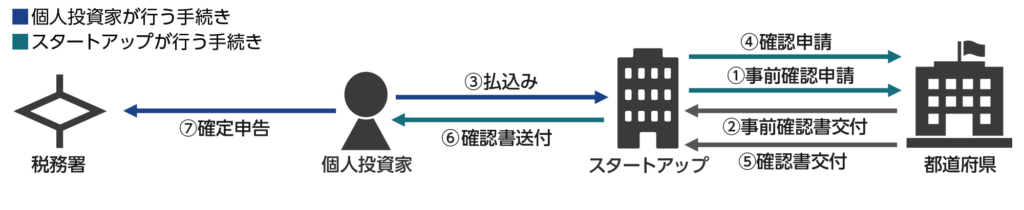

直接投資の場合

直接投資の場合の投資の流れは以下です。スタートアップが様々な申請を都道府県に対して行う必要がある点に注意が必要です。①の事前確認申請を行うかは任意ですが、行えばエンジェル税制の適用が可能かどうかが明らかになり、投資家との資金調達に関するコミュニケーションもスムーズになる可能性があります。

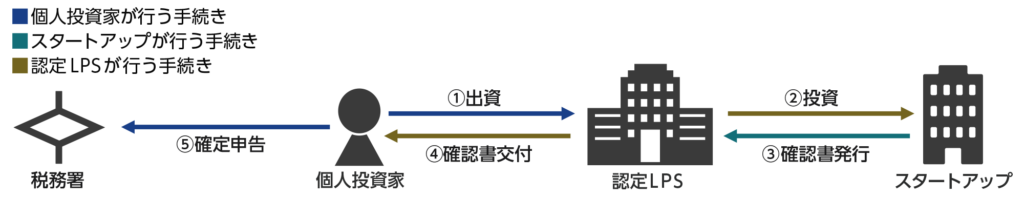

(参考)LPS経由の場合

この場合はベンチャーキャピタル等のLPSが確認書の交付を行います。スタートアップ側では確認書の発行業務のみで、特段申請等の業務は不要です。クラウドファンディング経由の場合も同様のフローです。

まとめ

エンジェルラウンドやシードラウンド等においては個人投資家と資金調達に関する会議や面談を行うこともあると思います。

エンジェル税制の概要について理解し、自社がエンジェル税制の適用を受けられるか、特にもっとも有利なプレシード・シード特例の適用を受けられるかどうかを事前に検討しておくことで、個人投資家とのより円滑なコミュニケーションを図っていきましょう。