プロパー融資とは?メリットとデメリット

中小企業が資金調達の際に選択肢として考慮すべきプロパー融資。そのメリットやデメリット、選び方について詳しく解説します。

プロパー融資の基礎知識

プロパー融資の定義

プロパー融資とは、金融機関が企業の経営状況や将来性を総合的に判断し、自らのリスクに基づいて行う、保証協会を通さずに直接行う融資のことです。企業の財務状況、事業計画、経営陣の能力などを総合的に評価し、その企業が将来安定的に返済できるかどうかを判断した上で融資が実行されます。

プロパー融資と保証付き融資の違い

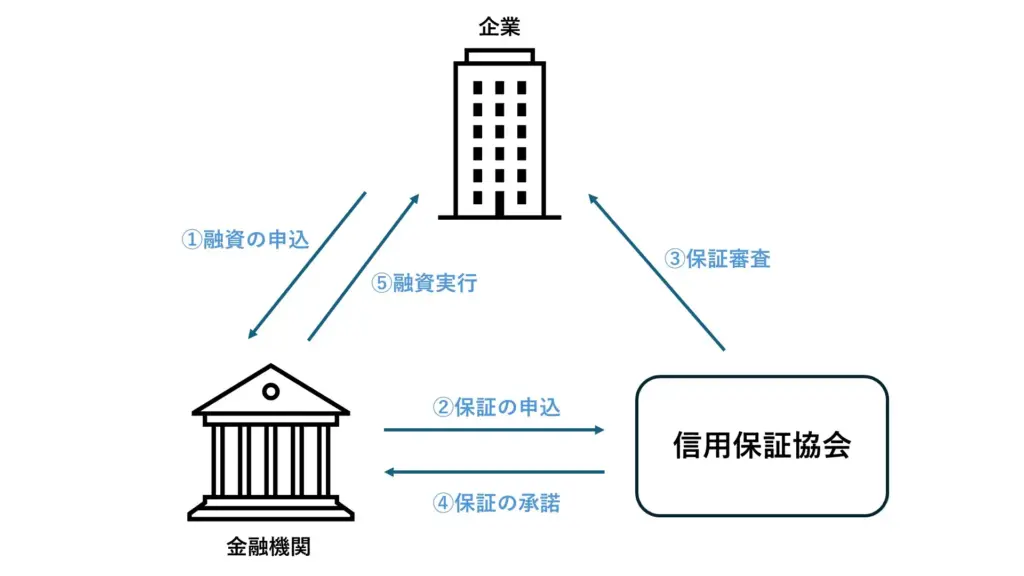

プロパー融資と保証付き融資の主な違いは、融資を受ける際に信用保証協会などの保証が必要かどうかにあります。プロパー融資は、企業の信用力に基づいて融資が実行されるため、保証会社などの保証は不要です。一方、保証付き融資は、企業の信用力だけでは直接の融資が難しい場合に、保証会社が債務の保証を行うことで実行されます。保証付き融資では、保証料などの追加費用が発生しますが、プロパー融資に比べて融資を受けやすくなるというメリットがあります。

(参考)保証付き融資の流れイメージ

プロパー融資を利用する企業の例

プロパー融資は、安定した経営基盤を持つ企業や、将来性のある成長企業などが利用しやすい融資方法です。売上規模が大きく収益性が高い企業や、資金繰りが安定している中でさらに将来的な成長が見込める企業などがプロパー融資を利用するケースが多いです。近年では、中小企業でも、経営改善や事業拡大など、積極的に資金調達を行う企業が増加しており、プロパー融資の利用も拡大しています。

プロパー融資の利点と注意点

プロパー融資のメリット

プロパー融資のメリットは、以下の点が挙げられます。

①保証料不要:プロパー融資は、信用保証協会の保証を必要としないため保証料が発生しません。

②信用力向上:プロパー融資を受けることは、企業の信用力を高める効果があります。金融機関から高い評価を受けていることの証明になるため、取引先や顧客からの信頼度も向上する可能性があります。

③上限額がない:プロパー融資は、企業のニーズに合わせて融資条件を柔軟に設定できる場合があります。例えば、信用保証協会付融資では融資の種類ごとに利用できる上限額がきめられており、これを超えて融資や保証を利用することはできませんが、プロパー融資にはこのような上限額がないため、融資をする金融機関がOKと判断すれば、数十億円規模の融資をすることも可能です。

④金利が低くなることも:プロパー融資は、信用力が高い企業に対して実行されるため、保証付き融資に比べて金利が低くなる可能性があります。保証が付いていない分だけ金利が高くなる可能性もありますが、①で挙げた保証料も加味すると実質的にはプロパーの方が安いことが多いです。

プロパー融資のデメリット

プロパー融資のデメリットは、以下の点が挙げられます。

①審査が厳しい:プロパー融資は、企業の信用力に基づいて融資が実行されるため、審査が厳しくなる傾向があります。特に、創業間もない企業や、業績が安定していない企業は、審査に通るのが難しい場合があります。

②返済期間が短くなる傾向:プロパー融資は金融機関がリスクを負うため、保証付き融資に比べて返済期間が短くなることが一般的です。財務健全性の観点からは返済期間は長くとった方が有利であるため、交渉が必要になります。

プロパー融資の審査を通過するポイント

プロパー融資の審査を通過するために抑えるべきポイントのうち、重要なものをいくつか以下に列挙します。

・事業計画の明確化:具体的な事業計画を策定し、資金使途と返済原資を明らかにしつつ、将来の収益性や成長性を明確に示すことが重要です。

・財務状況の改善:借入金や負債の比率を改善し、財務状況の健全性をアピールする必要があります。

・経営陣の能力:経営陣の経験や能力、実績などをアピールすることで、企業の将来性に対する信頼を高めることができます。

・金融機関との関係構築:決算情報等や事業の状況等を定期的に共有する等、普段から金融機関との関係を良好に保ち、信頼関係を築くことが重要です。

プロパー融資を成功に導くための秘訣

実績作りの重要性

プロパー融資を受けるためには、企業の実績が非常に重要です。金融機関は、過去の業績や収益性などを基に、企業の将来性を判断します。そのため、安定した収益を上げてきた実績や、成長性のある事業を展開している実績などをアピールすることが重要です。特に、創業間もない企業や、業績が安定していない企業は、実績作りが非常に重要になります。最初は保証付き融資で実績を積んでからプロパーに切り替えていくのもよいでしょう。

専門家からのアドバイスを受ける

プロパー融資の審査は、専門的な知識や経験が必要となります。そのため、金融機関の担当者や、融資に関する専門家からアドバイスを受けることが有効です。専門家からアドバイスを受けることで、審査に必要な書類の書き方や、審査に通るためのポイントなどを学ぶことができます。また、専門家のアドバイスを受けることで、企業の経営状況や事業計画を客観的に評価してもらうこともできます。

企業の信用格付けを向上させる

企業の信用格付けは、金融機関が企業の信用力を評価する指標の一つです。信用格付けが高い企業は、プロパー融資を受けやすくなるだけでなく、金利が低くなるなどのメリットがあります。

まとめ

プロパー融資との向き合い方

プロパー融資は、企業の信用力に基づいて行われる融資であり、低金利で資金調達できる可能性があります。しかし、審査が厳しいため、企業の状況に合わせて適切な資金調達方法を選択することが重要です。

業績や資金繰りがよく、プロパー融資と保証付き融資を選べる状態であるのであれば、プロパー融資を優先しましょう。プロパー融資と違って保証付き融資は保証枠と呼ばれる上限が定まっており、かつ審査もプロパー融資に比べて厳しくないため、事業上課題が生じた場合など、いざというときに保証付き融資の枠をとっておく必要があるからです。反対に、資金繰りに課題が生じてからではプロパー融資を通すことは非常に厳しいです。

業績があまりよくなく、保証付き融資しか使えない場合は、保証付き融資で実績を積みつつ金融機関との関係を構築し、将来のプロパー融資への切り替えを目指すことをおススメします。

当事務所では格付け診断(詳細はこちらを参照ください)を行っており、プロパー融資の可能性や将来の資金調達に向けた戦略等についても相談可能です。

ご興味のある方はぜひ連絡いただけたらと思います。