を比較.webp)

どっちが有利か

創業資金を調達する際、多くの起業家が迷うのが「日本政策金融公庫(公庫)の創業融資」と「地方自治体(都道府県や市区町村)の制度融資」です。どちらも低金利で利用できる点が魅力ですが、金利や手続きの流れ、スピードなどに違いがあります。

本記事では公庫の創業融資と東京都や品川区が提供する制度融資を比較しどちらが有利なのかを解説します。

なお、公庫の創業融資の全体概要については【創業者&起業家必見】日本政策金融公庫の創業融資の流れ&審査対策を徹底解説に記載していますのでご参照ください。

公庫の創業融資の概要

日本政策金融公庫における創業融資制度の名称は「新規開業・スタートアップ融資」となっており下記が概要です。

なお、今回の記事では各制度を比較することがメインであるため概要を簡潔に記載しています。詳細については各制度のHPをご参照ください(以下同様)。

<新規開業・スタートアップ融資>

| 項目 | 概要 |

| 対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 ※適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方のみ |

| 資金の使い道 | 新規事業または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 利率 | 基準利率 ※所定の要件に該当する場合は特別利率を適用 ※新たに事業を始める方または事業開始後税務申告を2期終えていない方はさらに下記の創業支援貸付利率特例制度を利用可能 ・各融資制度に定める利率-0.65% ・ただし、雇用の拡大を図る場合は、各融資制度に定める利率-0.9% ※利率の詳細は下記の出典URLでご確認ください。 |

| 担保 | 要相談 ※新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として無担保・無保証人 |

東京都・品川区の創業融資(制度融資)の概要

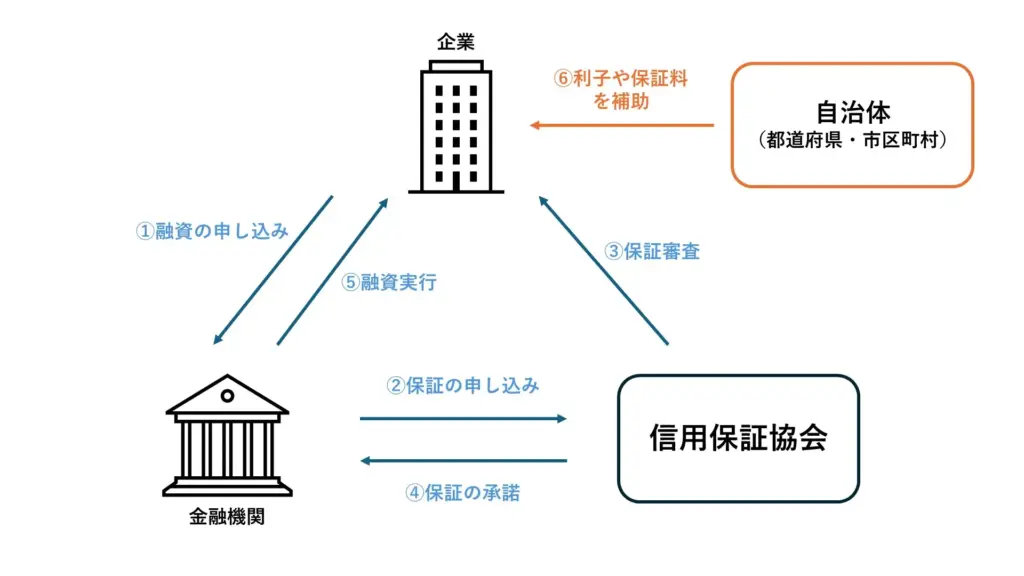

制度融資(融資あっせん制度)とは

自治体が信用保証協会や金融機関と連携して、企業や個人事業主の資金調達をサポートする仕組みです。通常の銀行融資と異なり、行政が関与することで金利や保証料の優遇を受けられるのが特徴です。保証協会付き融資との違いは、自治体が金利や保証料の補助をするかどうかにあります。都道府県および市区町村のどちらもがこの制度融資(※融資あっせん制度とも呼ばれます)を行っています。創業時において、公庫からの借入に対する比較対象として挙げられることが多いです。

【制度融資の流れ】

東京都の創業融資制度の概要

東京都の創業時に利用できる制度融資の概要は以下の通りです。

| 制度名 | 細目 | 対象 | 融資限度額 | 融資期間 (据置期間) | 利率 | 保証人 | 担保 | 信用保証料補助 |

| 創業融資 | 創業 | (1)現在事業を営んでいない個人で、創業しようとする具体的な計画を有するもの (2)創業した日から5年未満である中小企業者又は組合 (3)分社化しようとする会社又は分社化により設立された日から5年未満の中小企業者 | 3,500万円 | 運転資金:7年以内(1年以内) 設備資金: 10年以内(1年以内) | 1.65%以内~2.15%以内 | 必要な場合がある | 不要 | 全事業者 2/3 |

| 創業支援特例 | 創業の融資対象であって、(1)又は(2)に該当するもの (1)産業競争力強化法に規定する認定特定創業支援等事業により支援を受け、区市町村長の証明を受けていること。 (2)商工会議所・商工会、公益財団法人東京都中小企業振興公社又は保証協会より認定特定創業支援等事業に準ずる支援を受け、その証明を受けていること。 | 上記より0.4%優遇 |

出典:制度の一覧|東京都中小企業制度融資|東京都産業労働局より抜粋

品川区の創業融資制度の概要

品川区の制度融資である創業支援資金の概要は以下の通りです。

| 制度名 | 対象 | 資金使途 | あっせん限度額 | 利率 | 返済期間 (据置期間) | 保証料補助率 | ||

| 本人負担 | 表面利率 (利子補給率) | |||||||

| 創業支援資金 | 初めての創業の場合 | 通常 | 設備資金 運転資金 | 2,000万円 | 0.2%以内 | 1.6%以内 (1.4%) | 10年以内 (12カ月) | 全額補助 |

| 特定創業支援事業特例 | 3年目まで無利子 4年目以降は0.2%以内 | 1.6%以内 (3年目まで1.6%/4年目以降1.4%) | ||||||

| 情報通信業活性化特例 | ||||||||

| 第二創業の場合 | 0.7%以内 | 1.8%以内 (1.1%) | 1/2 | |||||

出典:令和7年度融資あっ旋/品川区中小企業支援サイトより抜粋

※特定創業支援事業特例は特定のセミナーや個別面談を一定期間実施することで利用できる特例であり、情報通信業活性化特例は業種が情報通信事業分野の事業者が対象

公庫の創業融資と自治体の制度融資を比較

比較結果:金利以外は公庫の創業融資が有利

融資限度額、返済期間、担保や保証の有無、金利などのあらゆる項目で比較した結果は以下の通りです。金利以外については基本的に公庫の創業融資が有利であることがわかると思います。今回自治体として東京都と品川区を比較対象として参考までにピックアップしましたが、他の自治体であっても結論はおおむね変わらないと思います。

なお、審査の難易度について制度融資が有利と主張している方もいますが、金融機関や担当者次第で一概には言えない部分もあるため比較の対象外としています。

【比較結果】※ハイライト部分が有利なもの

| 項目 | 日本政策金融公庫 | 東京都の制度融資 | 品川区の制度融資 |

| 制度名 | 新規開業・スタートアップ支援資金 | 創業融資 | 創業支援資金 |

| 融資限度額 | 7,200万円 (うち運転資金4,800万円) | 3,500万円 | 2,000万円 |

| 返済期間 ※カッコ内は据置期間 | 運転資金:10年以内(5年以内) 設備資金:20年以内(5年以内) | 運転資金:7年以内(1年以内) 設備資金:10年以内(3年以内) | 10年以内(1年以内) |

| 代表者保証 | 不要 | 必要な場合がある | 不要 |

| 担保 | 不要 | 不要 | 不要 |

| 金利 ※固定金利での比較 | 1.8-4.2% | 1.65%-2.15% | 0.2%以内 |

| 信用保証料 | 保証協会の利用なし | 0.3%~1.72% | 保証料全額を区が補助 |

| 保証料補助 | 東京都が2/3を補助 | ||

| 合計 | 1.8-4.2% | 1.75%-2.72% | 0.2%以内 |

| 面談 | 公庫担当者と1回 | ・金融機関との面談 ・信用保証協会との面談 | ・経営相談員との面談(複数回必須) ・金融機関との面談 ・信用保証協会との面談 |

| 申請から融資までの期間 | 短期(1カ月程度) | 中期(2ヵ月程度) | 長期(3ヵ月程度) |

※出典:新規開業・スタートアップ支援資金|日本政策金融公庫、制度の一覧|東京都中小企業制度融資|東京都産業労働局、令和7年度融資あっ旋/品川区中小企業支援サイトを加工して当事務所で作成

※単純化のために最もベーシックな制度で比較(特例等は考慮せず)

※担保の必要性については、東京都および品川区の融資あっせん制度内での扱いであり、金融機関側から求められる可能性がある点に注意

基本的には公庫の創業融資がおすすめ

上記の3つの比較の結果、金利については品川区の制度融資が最も有利という結論になりましたが、制度融資の大きなデメリットとして、手続きの煩雑さと借入までの期間が長期化する点にあります。保証付き融資であるため、金融機関と信用保証協会との面談が必須であり、また、自治体によっては経営相談員等の自治体の担当者との面談も必要になってくるため、借入までの期間が非常に長期化する可能性があります(例えば品川区については担当者に問い合わせたところ、経営相談員との面談は4回あり、品川区からの紹介状の発行までに1-1.5カ月ほど程度かかっているとのことでした)。

そのため、時間・手間・手元の現金に余裕がある方は自治体の制度融資を行うべきだと思いますが、創業期はこれらに余裕がない場合が多く、余裕がない中では少ない手間で資金がすぐ手に入るというメリットが金利差のデメリットを超える可能性が大きいため、基本的には公庫の創業融資を選択することをおススメします。

また、この3社の比較であれば間をとって東京都の制度融資ならよいのでは?と考えるかたもいると思いますが、こちらに関しては結果的に公庫からの創業融資と金利差がそもそもほぼ生じない可能性が高いので、各項目について全体的に公庫が有利という形になると思います。

今後の事業成長のためには複数の金融機関と付き合っていくことが重要であるため、公庫の創業融資である程度の資金を得た後に、時期をみて制度融資などで追加の資金を調達していくという流れがよいと思います。金融機関の種類と付き合い方については融資はどこから受けるべき?金融機関の種類と選び方を解説 でも記載しているためご参照ください。

まとめ:基本は公庫の創業融資で、リソースに余裕があれば制度融資を

よく創業時の融資の候補として公庫の創業融資と自治体の制度融資が比較されるため、今回は東京都と品川区の制度融資と比較してみました。金利面で自治体の制度融資は非常に有利ですが、手続きの煩雑さや融資までの期間の長さといったハードルが存在します。特に創業期においては、スピード感と手続きの簡便は非常に魅力的であり、その点で多くの方にとって公庫の融資は大きなアドバンテージがあります。

最終的には、自己資金の状況や事業のスケジュール、どれだけ手続きに自分の時間を割けるかといった点を踏まえて判断することが重要です。余裕がある方であれば制度融資を狙う価値もありますが、そうでなければまずは公庫での資金調達を優先し、後に制度融資を活用していく流れが現実的な選択肢となるでしょう。

公庫の創業融資(新規開業・スタートアップ支援資金)については、当事務所でも支援を行っていますので、是非お気軽にご相談ください。

なお、公庫の創業融資の全体概要については【創業者&起業家必見】日本政策金融公庫の創業融資の流れ&審査対策を徹底解説に記載していますので合わせて活用ください。